6月18日,中国移动2020年普缆集采启动,预估采购规模约374.58万皮长公里(折合1.192亿芯公里,约1.2亿芯公里),设置最高投标限价为821540.95万元(不含税总价),相对应的最高投标均价不超过68.91元/芯公里。对光纤光缆行业来说,中国移动年度普缆集采可谓是一场盛宴,拉动了对光纤光缆的需求,但是低价中标又往往让行业企业无利可图。中国移动2019年约101.54亿元普缆集采价格腰斩,让行业感受到价格竞争之激烈。结合相关内容分析,中国移动2020年普缆集采低价中标或将卷土重来。

低价中标将大概率重演

低价中标在近几年的普缆集采中日益凸显,将此次普缆集采的状况和近几年相比不难发现(见下表),导致低价中标的因素不外乎以下几个方面:

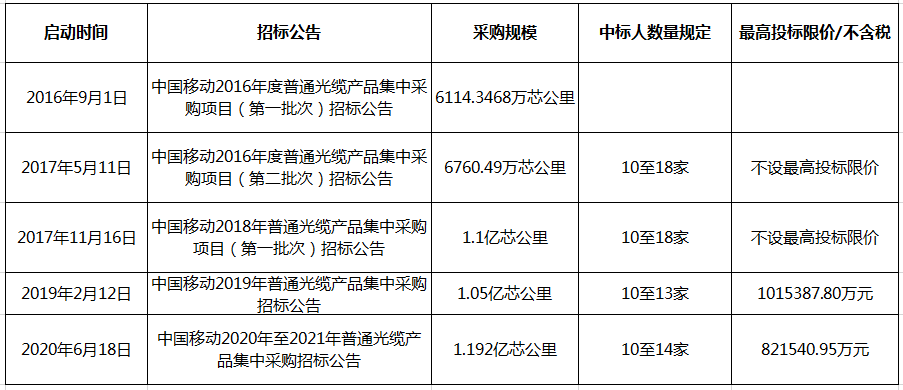

中国移动历年普缆集采情况表

采购规模方面,2017年11月、2019年2月和2020年6月三次普缆集采的规模都超过了1亿芯公里,其中2020年6月的此次普缆集采首次接近于1.2亿芯公里。中标人数量方面,2017年5月和11月,中标人数量规定为10-18家,而2019年规定为10-13家,2020年则规定为10-14家。中标人数量以及中标份额有了不同变化。

再对比2019年和2020年的普缆集采,从最高投标限价、最高投标均价、集采份额、2019年普缆的最高/最低/平均投标价、不同阶段的均价波动情况等等分析(见下表),可以预计在2020年普缆集采中,低价中标将大概率重演。

2019年和2020年移动普缆情况分析表

2019年普缆集采实际的投标报价情况表

通过对比可以看出,2020年移动普缆集采规定最高均价68.91元/芯公里比2019年最高中标均价高8%。在最高投标限价下调,最高投标均价下滑的情况下,2020年普缆集采价格一再探底,不难推断,2020年投标厂商的平均投标报价或比2019年更低,且投标报价波动空间有限。

此外,此次普缆集采“头部份额”过于集中也是诱导低价中标的一大因素。2020年普缆集采中标份额划分情况见下表:

从上表可以看出,10-14家中标人中,前四家占据的份额加起来分别是76.32%、70%、70%、70%、60.28%。且不论中标人数量最终是多少,中标份额显然是前四家占据较大的份额,中标份额在“头部”过于集中可见一斑。在这样的形势下,光纤光缆行业头部企业为占领“头部份额”势必展开激烈争夺,而其它企业为赶赴这场年度盛宴往往也会竭尽全力展开竞争,“低价”往往是决定企业最后中标与否的利器。

从上述几个方面来看,在普缆集采总体量略有增加、最高投标限价下调、头部份额集中等方方面面因素的合力影响下,低价中标或将卷土重来,2020年普缆集采或将重现2019年的结局。

低价中标的根因是什么?

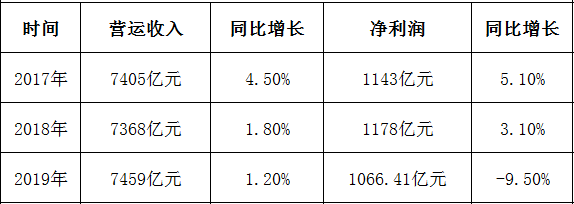

1、中国移动作为光纤光缆行业的主要买方市场,其自身的经营业绩和利润变化是影响集采的关键因素。

中国移动近年来营收净利状况表

从上表可以看出,中国移动营运收入和净利润增长乏力,营运收入和净利润的增长率一年更比一年低,净利润在2019年更是下滑了9.50%。用中国移动董事长杨杰的话说,“中国移动乃至整个三大运营商面临的压力惊人”。由此可知,2020年普缆集采规模增长,但是最高投标限价从2019年的101.54亿元缩减到82.15亿元,这不仅是在营收、净利增长状况不佳的大背景下,中国移动降低采购成本的必然选择,同时也是引发低价中标的根因之一。

2、光纤光缆行业产能过剩也是导致低价中标的原因所在。

“据不完全统计,未来具备光棒生产能力的企业将有二十余家,包括在建的和规划的,产能将突破2万吨,折合成光纤将超过6.6亿芯公里,这么庞大的数字完成全世界的需求量绰绰有余。但就2019年的光棒产量来计算,所拉制出的光纤也已经远远超过了国内光纤的需求量,直逼全球需求量。”相关行业人士介绍说。

在行业产能过剩的大背景下,企业为求生存,展开价格竞争,走“低价中标”这条路线也是不得已而为之。

低价中标祸患无穷

低价中标可谓是有百害而无一利。对光纤光缆行业企业而言,低价中标将无利可图,企业将背负巨大压力。相关行业人士表示,特别是对新近上棒的企业而言,综合考虑到设备折旧费用、制棒成本等因素,低价中标或将带来严重的企业生存危机。此外,没有足够的利润作支撑,企业不得不削减产品研发等各方面投入,也无法赋予产品更强的竞争力。

低价中标还会造成“劣币驱逐良币”的后果,进而导致整个行业生态环境持续恶化。“一次招标毁了整个行业”的观点并不为过。值得注意的是,在国内低价中标屡禁不止的情况下,光纤光缆行业在海外的发展或将受牵连,“异常的低价”无疑给了海外客户压价的机会,甚至导致订单取消,双方合作流产。如果听任低价中标持续蔓延,带来的负面影响逐步扩大,行业迟早会有崩溃的一天。

对材料企业而言,材料企业处在光纤光缆产业链的上游关键位置,是光纤光缆企业的材料供应商。若光纤光缆企业低价中标,无利可图,势必会采取降低采购成本等方式,给到材料企业一定压力。

对中国移动运营商而言,低价中标带来的后果是产品或存在一定的质量隐患。光纤光缆不同于其它产品,是服务于移动广大的用户基础网络传输通道,其敷设、运维和养护等环节需要耗费巨大的人力物力和财力,如果质量存在隐患,运营商的努力将付诸东流,同时也将严重阻碍我国的“网络强国”建设进程。

纤缆行业如何破局?

在中国移动2020年普缆集采中,低价中标大概率重复上演,给整个行业的健康可持续发展带来重重阻碍。

事实上,“低价中标”绝非长远发展之计。行业企业应以大局为重,保持理性,合理抵制“异常的低价”竞争,以高质量的产品和服务作为中标的“硬核”支撑,助力行业共同繁荣,毕竟高质量的产品和服务才是面向消费者最大的说服力。

除此之外,行业企业应加大开发新产品力度,完善差异化经营,争取做到“人无我有,人有我优,人优我精,人精我全”。以特种光纤为例,随着我国2020年以5G为首的新基建建设加快,工业互联网、大数据、超高清视频、在线教育等新应用场景带来网络流量的暴增,使得现有的网络传输通道受到较大压力,为此开发新的超低损耗、超容量的特种光纤将是企业打开未来市场实现新增长的关键力量。行业企业不断创新研发,推陈出新,才是实现永续发展的根本。

总的来说,通过对比不难发现,中国移动2020年约1.2亿芯公里普缆集采从表面来看是一场年度盛宴,但是低价中标或将卷土重来,2019年普缆集采的结局将有可能重现。在低价竞争日趋激烈的背景之下,2020年普缆集采的最终投标报价是多少,有没有可能比2019年普缆集采价格更低?不妨让我们拭目以待,看看2020年普缆集采的结局究竟如何。